अचानक कभी कोई मेडिकल इमरजेंसी आ जाए, घर में किसी की शादी तय हो जाए, बच्चों के एडमिशन की भारी-भरकम फीस भरनी हो—ऐसे समय में हमें अचानक पैसों की सख्त ज़रूरत पड़ती है। इस स्थिति में सबसे पहला और आसान रास्ता जो हमारे मन में आता है, वह है Personal Loan। परंतु, जैसे ही एक किराएदार बैंक की चौखट पर कदम रखता है, उसके मन में एक बहुत बड़ा डर और असमंजस पैदा हो जाता है। वह सोचने लगता है, “मेरे पास तो इस शहर में अपना खुद का कोई घर नहीं है, तो क्या बैंक मुझे लोन देगा? आखिर किराए के मकान में रहने वालों को पर्सनल लोन कैसे मिलता है?”

मेरे प्रिय पाठकों, आज मैं आपका यह डर हमेशा-हमेशा के लिए खत्म करने आई हूँ। इस बेहद विस्तृत लेख में, मैं आपको एक-एक बारीक बात खोलकर समझाऊँगी…

महत्वपूर्ण सूचना और डिस्क्लेमर (Disclaimer): मैं (सोनम) यह जानकारी पूरी तरह से आधिकारिक बैंकिंग नियमों, भारतीय रिज़र्व बैंक (RBI) की गाइडलाइंस और विभिन्न वित्तीय संस्थाओं के मौजूदा नियमों के आधार पर दे रही हूँ। किराए के मकान में रहने वालों को पर्सनल लोन कैसे मिलता है, यह पूरी तरह से आपकी व्यक्तिगत सैलरी, कंपनी की प्रोफाइल, सिबिल स्कोर और बैंक के आंतरिक नियमों पर निर्भर करता है…

1. किराए के मकान में रहने वालों को पर्सनल लोन कैसे मिलता है और बैंक इसे रिस्की क्यों मानते हैं?

…बैंकिंग की भाषा में इस जोखिम को “Skip Risk” या “Default Risk” कहा जाता है। तो फिर, किराए के मकान में रहने वालों को पर्सनल लोन कैसे मिलता है? बैंक इस जोखिम को कम करने के लिए आपकी आय की स्थिरता (Income Stability), आपके एम्प्लॉयर की प्रोफाइल (Employer Profile) और आपके CIBIL Score को बहुत बारीकी से जांचता है…

2. किराए के मकान में रहने वालों के लिए पात्रता के कड़े नियम (Detailed Eligibility Criteria)अगर आप मुझसे पूछें कि किराए के मकान में रहने वालों को पर्सनल लोन कैसे मिलता है और उसमें सबसे महत्वपूर्ण फैक्टर क्या है, तो मेरा जवाब होगा—आपका CIBIL Score.

3. किराए के मकान में रहने वालों को पर्सनल लोन कैसे मिलता है: दस्तावेज़ों की पूरी पोटली (Complete Document list)

वर्तमान पते का प्रमाण (Current Address Proof) ही सबसे बड़ी चुनौती होती है। इसके लिए आप Registered Rent Agreement या मकान मालिक के बिजली के बिल के साथ बैंक पासबुक में एड्रेस अपडेट करवा सकते हैं

4. Banks vs NBFCs: किराए के मकान में रहने वालों को पर्सनल लोन कैसे मिलता है और कहाँ से लेना बेस्ट है?

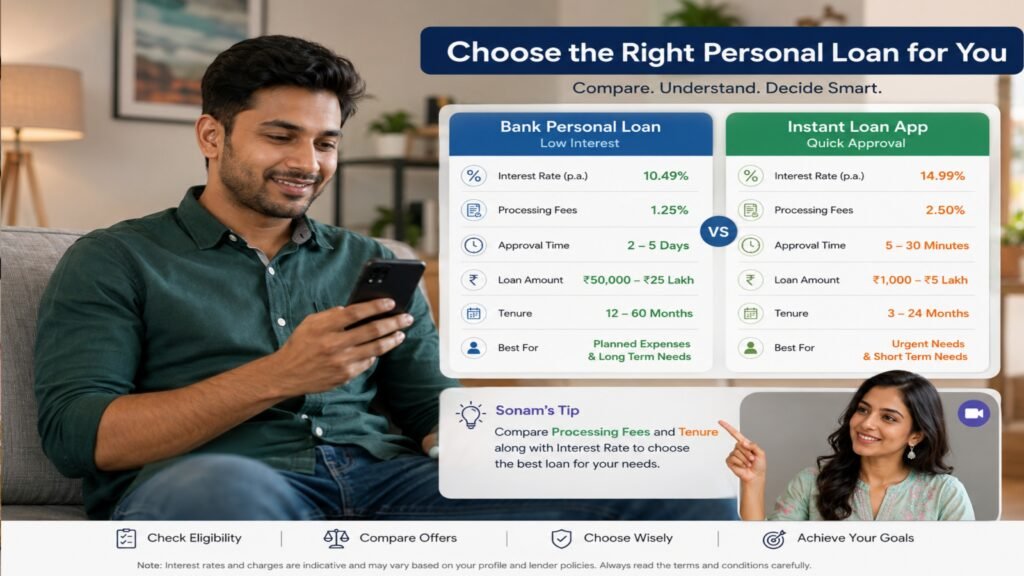

यहाँ प्रमुख सरकारी/प्राइवेट बैंकों और डिजिटल लोन ऐप्स (KreditBee, Navi, CASHe) की ब्याज दरों और नियमों की तुलना देख सकते हो

5. किराए के मकान में रहने वालों को पर्सनल लोन कैसे मिलता है: ब्याज दरें और छिपे हुए खर्चों का सच

प्रोसेसिंग फीस, प्री-क्लोजर या फोरक्लोजर चार्ज और लेट पेमेंट फीस के बारे में विस्तार से समझाया है…

6. 5 प्रो-टिप्स (Pro-Tips) जिससे आपका टेनेंट पर्सनल लोन कभी रिजेक्ट नहीं होगा

- Co-applicant (सह-आवेदक) को जोड़ें।

- अपनी कंपनी का रूतबा दिखाएं।

- एक साथ 10 जगह ‘Hard Inquiry’ न करें…

7. अक्सर पूछे जाने वाले सवाल (FAQs – आपके सारे सवालों के जवाब)

- क्या मकान मालिक को पता चल जाएगा कि मैं लोन ले रहा हूँ?

- अगर मैं लोन चलते समय ही किराए का मकान बदल लूं तो क्या होगा?…

8. निष्कर्ष: सोनम की आखिरी बात (Conclusion)

…सही और सच्ची जानकारी ही सबसे बड़ा हथियार है। धोखाधड़ी करने वाले चीनी या अनधिकृत ऐप्स के चंगुल से बचें और केवल मान्यता प्राप्त संस्थाओं से ही लेनदेन करें…

लेखक परिचय (Author Bio)

सोनम (FinancesBiz): एक समर्पित और अनुभवी फाइनेंस ब्लॉगर तथा डिजिटल वित्तीय साक्षरता विशेषज्ञ। financesbiz.com के माध्यम से मेरा एकमात्र और सबसे बड़ा लक्ष्य भारत के आम नागरिकों तक बैंकिंग की सबसे सटीक, निष्पक्ष और सरल जानकारी पहुँचाना है।

यह भी पढ़िए

गाँव में जन सेवा केंद्र (CSC) खोलने के लिए लोन कैसे लें? https://financesbiz.com/csc-center-loan