Aaj ke time mein chahe aap personal loan, home loan, car loan ya credit card apply karna chahte ho, sabse pehle bank aapka CIBIL Score check karta hai. Agar aapka CIBIL score low hai, to loan reject bhi ho sakta hai ya phir high interest rate par milta hai. Is article mein ham detail me samjhenge:

CIBIL score kya hota hai?

CIBIL score kaise calculate hota hai?

CIBIL score kyun girta hai?

Aur step by step CIBIL score kaise badhaye? (proper explanation ke saath)

CIBIL Score Kya Hota Hai? (Simple Language Mein)

CIBIL Score ek 3 digit ka number hota hai jo 300 se 900 ke beech hota hai.

Ye score batata hai ki aap loan ya credit card repay karne mein kitne reliable ho.

High CIBIL Score = Loan easily milega

Low CIBIL Score = Loan reject ya high interest

👉 India mein banks aur NBFCs mostly TransUnion CIBIL score check karte hain

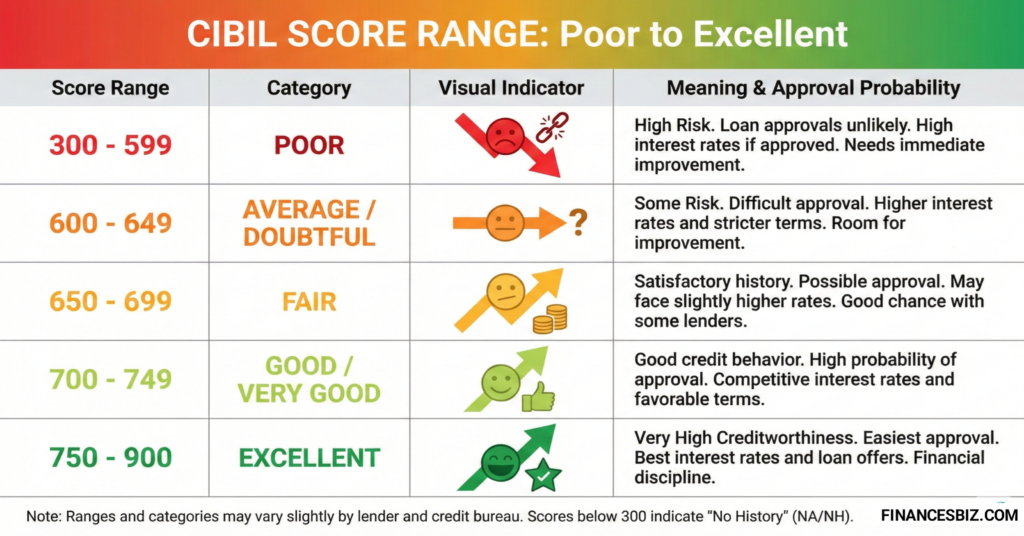

Cibil Score Kitna Hona Chahiye?

| CIBIL SCORE RANGE | MEANING |

| 750 – 900 | Exellant (Best) |

| 700 – 749 | Good |

| 650 – 699 | Average |

| 550 – 649 | Poor |

| Below 550 | Very Bad |

👉 750+ CIBIL score ho to:

- Home Loan

- Personal Loan

- Credit Card

CIBIL Score Kyun Girta Hai? (Main Reasons)

Agar aapka CIBIL score low hai, to in reasons ki wajah se low ho sakta hai:

- Credit card bill late payment

- Loan EMI miss hona

- Minimum amount due hi pay karna

- Credit card limit ka 80–90% use

- Bahut zyada loan/credit card apply karna

- Old loan default ya settlement

- Galat information credit report mein

CIBIL Score Kaise Badhaye – Step by Step Process

Ab main exact practical steps bata raha hoon jisse CIBIL score improve hota hai.

Step 1: Sabse Pehle Apni CIBIL Report Check Karo

CIBIL score improve karne se pehle ye jaan na zaroori hai ki:

Current score kya hai

Problem kahan hai

Free mein CIBIL score kaise check kare?

- CIBIL official website

- Paisabazaar

- BankBazaar

- Paytm

👉 Har 1–2 month mein ek baar check karna safe hai.

Step 2: Credit Card aur Loan EMI Time Par Pay Karo

Ye sabse important rule hai.

- Ek bhi EMI late = score negative

- Credit card bill late = heavy damage

Best Practice:

- Due date se 2–3 din pehle payment

- Auto-debit enable karo

- Reminder set karo

👉 35% weightage payment history ka hota hai CIBIL score mein.

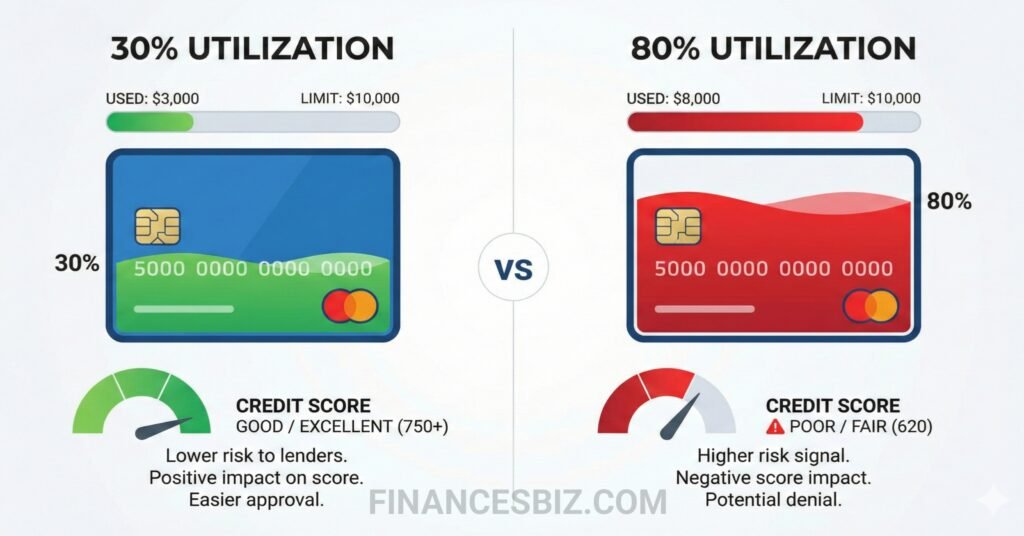

Step 3: Credit Card Utilization 30% Se Kam Rakho

Credit utilization ka matlab:

Aap apni total credit limit ka kitna use kar rahe ho

- Credit limit: ₹1,00,000

- Use: ₹30,000 → Perfect

- Use: ₹80,000 → Dangerous ❌

Exampl:

👉 Ideal utilization: Below 30%

Tip:

- Zyada spend karna hai → bill ke pehle payment kar do

- Ya ek extra credit card le lo (but responsibly)

Step 4: Sirf Minimum Due Mat Pay Karo

Bahut log credit card bill mein:“Minimum Amount Due” pay kar dete hain

❌ Ye galti hai।

Kyun?

- Interest high hota hai

- Outstanding badhta hai

- CIBIL score slow improve hota hai

Old credit card ka history:

- Aapki credit age badhata hai

- Score improve karta hai

Rule:

- Old, no-fee card → Active rakho

- Kabhi-kabhi chota transaction karo

❌ Purana card band = score drop ho sakta hai

Step 6: Zyada Loan/Credit Card Apply Mat Karo

Har jab aap:

- Loan apply karte ho

- Credit card apply karte ho

👉 Bank hard inquiry karta hai

Result:

👉 Zyada inquiry = score down

Safe Rule:

👉6 month mein 1–2 application max

Step 7: Loan Settlement Se Bacho

Agar Aap:

- Loan settle karte ho

- Full amount nahi pay karte

👉 Credit report mein “Settled” show hota hai

❌ Ye default jaisa hi mana jata hai

Best Option:

- Full payment karo

- NOC lo

- Settlement avoid karo

Step 8: Galat Entry Ho To Dispute Raise Karo

Kabhi-Kabhi:

- Paid loan unpaid show hota hai

- EMI galat dikhti hai

Solution:

- CIBIL website par dispute raise

- Proof upload karo

- 30–45 days mein correction hota hai

👉 Galat entry remove hote hi score jump karta hai.

Step 9: Mix Credit Rakho (Smart Tarika)

Sirf credit card ya sirf loan:

👉 Dono extreme achhe nahi

Ideal mix:

- 1–2 Credit Card

- 1 Secured Loan (Home/Car)

👉 Isse aap responsible borrower dikhte ho.

Step 10: Patience Rakho – CIBIL Score Overnight Nahi Badhta

Truth ye hai:

- 1 month mein miracle nahi hota

- 3–6 months lagte hain

Consistency matters:

- On-time payment

- Low utilization

- No new unnecessary loan

CIBIL Score Badhne Mein Kitna Time Lagta Hai?

| Situation | Time |

| Late payment habit | 3–6 months |

| Very low score (below 550) | 6–12 months |

| Settlement impact | 1–2 years |

Low CIBIL Score Wale Log Kya Kare?

Agar score bahut low hai:

- Secured credit card lo

- Small ticket loan lo

- EMI perfect rakho

- Gradually improve hoga

👉 Shortcut nahi hai, discipline hi solution hai.

CIBIL Score Improve Karne Ke Myths (Sach Jaano)

❌ Monthly check karne se score girta hai

❌ Zyada credit limit hona bad hai

❌ Income se CIBIL score banta hai

✅ Sirf repayment behavior matter karta hai.

Frequently Asked Questions (FAQ)

Q1. Cibil Score free mein chaik kar sakte hain?

Haan, saal mein 1 baar free officially aur apps par multiple times.

Q2. EMI late ho gayi to kya kare?

Immediately pay karo aur next 3 months perfect rakho

Q3. Zero income wale ka CIBIL score hota hai?

Haan, income ka direct role nahi hota

Q4. Credit card band karne se score girta hai?

Haan, especially agar old card ho

Final Conclusion

Agar aap seriously:

- Loan easily chahte ho

- Low interest rate chahte ho

- Financial future secure karna chahte ho

To CIBIL score badhana bahut jaruri hai.

Yaad Rakhe:

- Time par payment

- Low credit utilization

- Kam applications

- Thoda patience

Agar aap ye sab follow karte ho, to 810+ CIBIL score bilkul possible hai ✅

Disclaimer:

The information provided on this website is for educational and informational purposes only. We are not a financial advisor or a credit bureau. CIBIL Score, loan approval, and credit card eligibility may vary based on individual financial behavior and bank policies. We do not guarantee any specific financial outcome. Please consult your bank or a certified financial advisor before making any financial decisions.