मै आपको एक ऐसा कानूनी और सुरक्षित रास्ता बताने जा रही हूँ, जिससे आपका लोन न सिर्फ पास होगा, बल्कि आपको ब्याज दर (Interest Rate) भी बहुत सस्ती मिलेगी। इस जादुई रास्ते को बैंकिंग की दुनिया में Co-signer Loan for Bad CIBIL कहा जाता है।

महत्वपूर्ण सूचना और डिस्क्लेमर (Disclaimer): मैं यह जानकारी भारतीय रिज़र्व बैंक (RBI) की गाइडलाइंस और विभिन्न कमर्शियल बैंकों के मौजूदा नियमों के आधार पर दे रही हूँ। Co-signer Loan for Bad CIBIL के तहत लोन मिलना पूरी तरह से आपके को-साइनर की मासिक आय, उनकी कंपनी की प्रोफाइल और उनके सिबिल स्कोर पर निर्भर करता है। लोन की किश्तें समय पर न चुकाने की स्थिति में आपके साथ-साथ आपके को-साइनर का सिबिल भी खराब हो सकता है और उन पर कानूनी कार्रवाई हो सकती है। आवेदन से पहले नियमों को अच्छी तरह समझ लें।

1. क्या होता है Co-signer Loan for Bad CIBIL? (सरल शब्दों में समझें)

आइए सबसे पहले बहुत ही आसान भाषा में इस पूरे गणित को समझते हैं। जब आपका सिबिल स्कोर खराब होता है (जैसे—600 या उससे कम), तो बैंक की नज़र में आप एक ‘खतरनाक ग्राहक’ (Risky Borrower) बन जाते हैं। बैंक को डर लगता है कि अगर उसने आपको पैसे दिए, तो कहीं आप उसका पैसा लेकर भाग न जाएँ या आपकी किश्तें बाउंस न होने लगें। इस डर की वजह से बैंक आपका लोन रिजेक्ट कर देता है।

अब यहीं पर एंट्री होती है Co-signer Loan for Bad CIBIL की।

यहाँ ‘को-साइनर’ (Co-signer) का मतलब होता है एक ऐसा व्यक्ति, जो आपके लोन के आवेदन पत्र पर आपके साथ अपने भी दस्तखत (Signature) करता है। वह बैंक के सामने आकर खड़ा हो जाता है और कहता है, “मैनेजर साहब, इस मुख्य आवेदक (Primary Borrower) का सिबिल स्कोर भले ही खराब है, लेकिन मैं इसकी गारंटी लेता हूँ। अगर किसी वजह से यह अपनी किश्तें नहीं चुका पाया, तो इसके हिस्से का पूरा कर्ज़ मैं अपनी जेब से भरूँगा।”

जब बैंक देखता है कि आपके साथ एक ऐसा व्यक्ति जुड़ गया है जिसका सिबिल स्कोर बहुत मज़बूत है (जैसे 750 या 800) और उसकी हर महीने की कमाई भी अच्छी और पक्की है, तो बैंक का सारा डर खत्म हो जाता है। बैंक को एक सुरक्षा कवच मिल जाता है। इसी पूरी व्यवस्था को हम Co-signer Loan for Bad CIBIL कहते हैं। इस स्थिति में बैंक आपको लोन देने के लिए तुरंत राजी हो जाता है, क्योंकि अब बैंक का रिस्क आपके ऊपर नहीं, बल्कि आपके को-साइनर के ऊपर आ जाता है।

2. को-साइनर (Co-signer) और गारंटर (Guarantor) में क्या eअंतर है? (लाइन-बाय-लाइन फर्क)

हमारे गाँव के बहुत से भाई-बहन इन दो शब्दों में बहुत उलझ जाते हैं। उन्हें लगता है कि को-साइनर और गारंटर दोनों एक ही चीज़ हैं। लेकिन मेरी बात ध्यान से सुनिए, बैंकिंग के कानून में इन दोनों के बीच ज़मीन-आसमान का अंतर होता है। आइए मैं आपको लाइन-बाय-लाइन इनका फर्क समझाती हूँ:

I. को-साइनर (Co-signer)

- बराबर का हिस्सेदार: जब आप Co-signer Loan for Bad CIBIL के लिए अप्लाई करते हैं, तो को-साइनर लोन का बराबर का मालिक होता है। यानी लोन लेते ही वह भी आपके साथ कर्ज़दार बन जाता है।

- किश्त चुकाने की तुरंत जिम्मेदारी: अगर आपने इस महीने की 5 तारीख को लोन की किश्त नहीं भरी, तो बैंक अगले ही दिन आपके को-साइनर को फोन करके पैसे मांग सकता है। बैंक को इसके लिए आपके जेल जाने या कोर्ट जाने का इंतज़ार नहीं करना पड़ेगा।

- सिबिल पर तुरंत असर: जैसे ही लोन पास होता है, यह लोन आपके को-साइनर की क्रेडिट रिपोर्ट में भी दिखाने लगता है। अगर किश्त लेट होगी, तो आपका सिबिल तो गिरेगा ही, साथ ही आपके को-साइनर का सिबिल भी तुरंत धड़ाम से गिर जाएगा।

II. गारंटर (Guarantor)

- बैकअप प्लान: गारंटर लोन का सीधा हिस्सेदार नहीं होता। वह सिर्फ एक गवाह की तरह होता है।

- आखिरी रास्ता: अगर मुख्य आवेदक लोन नहीं चुका पाता, तो बैंक पहले उस पर केस करता है, उसकी संपत्ति कुर्क करने की कोशिश करता है। जब बैंक थक-हार जाता है और मुख्य आवेदक से एक रुपया भी नहीं निकल पाता, तब जाकर बैंक गारंटर का दरवाजा खटखटाता है।

- सिबिल पर सीधा असर नहीं: जब तक लोन डिफॉल्ट (Default) न हो जाए और मामला कोर्ट में न पहुँच जाए, तब तक गारंटर के सिबिल स्कोर पर इसका कोई सीधा बुरा असर नहीं पड़ता।

तो अब आप समझ गए होंगे कि Co-signer Loan for Bad CIBIL में बैंक को-साइनर को ज्यादा पसंद क्यों करते हैं? क्योंकि को-साइनर के होने से बैंक को पहले दिन से ही पैसे वसूली की डबल गारंटी मिल जाती है।

3. Co-signer Loan for Bad CIBIL के तहत सस्ता लोन मिलने के असली कारण

अब आपके मन में एक और सवाल उठ रहा होगा कि “सोनम दीदी, लोन मिलना तो समझ आता है, लेकिन आपने टाइटल में लिखा है कि ‘सस्ता लोन’ मिलेगा, वह कैसे मुमकिन है?”

आइए मैं आपको इसके पीछे का बैंकिंग साइंस समझाती हूँ। जब आपका सिबिल स्कोर खराब होता है और आप अकेले दम पर किसी प्राइवेट बैंक या एनबीएफसी (NBFC) के पास लोन मांगने जाते हैं, तो वे आपको बहुत ही रिस्की कस्टमर मानते हैं। अगर वे आपको लोन दे भी देते हैं, तो वे आपसे 18% से लेकर 36% साल तक का भारी-भरकम ब्याज वसूलते हैं। इसे फाइनेंस की भाषा में ‘रिस्क प्रीमियम’ (Risk Premium) कहा जाता है। ठीक है।

लेकिन जब आप Co-signer Loan for Bad CIBIL का विकल्प चुनते हैं, तो पूरा खेल ही बदल जाता है भाई:

- रिस्क का खत्म होना: एक मज़बूत सिबिल वाले को-साइनर के जुड़ते ही बैंक का रिस्क लेवल 100% से गिरकर सीधे 10% पर आ जाता है।

- ब्याज दरों में भारी कटौती: चूंकि अब रिस्क बहुत कम है, इसलिए बैंक आपसे रिस्क प्रीमियम नहीं वसूलता। बैंक आपको वही ब्याज दर ऑफर करता है जो एक अच्छे सिबिल वाले व्यक्ति को मिलती है।

- बचत का गणित: यानी जहाँ आपको अकेले दम पर 24% का महंगा लोन मिल रहा था, वहीं को-साइनर की मदद से आपको वह लोन 11% से 14% की सस्ती दर पर मिल सकता है। इससे आपकी हर महीने की ईएमआई (EMI) बहुत छोटी हो जाती है और आपके हजारों रुपये ब्याज के रूप में बच जाते हैं।

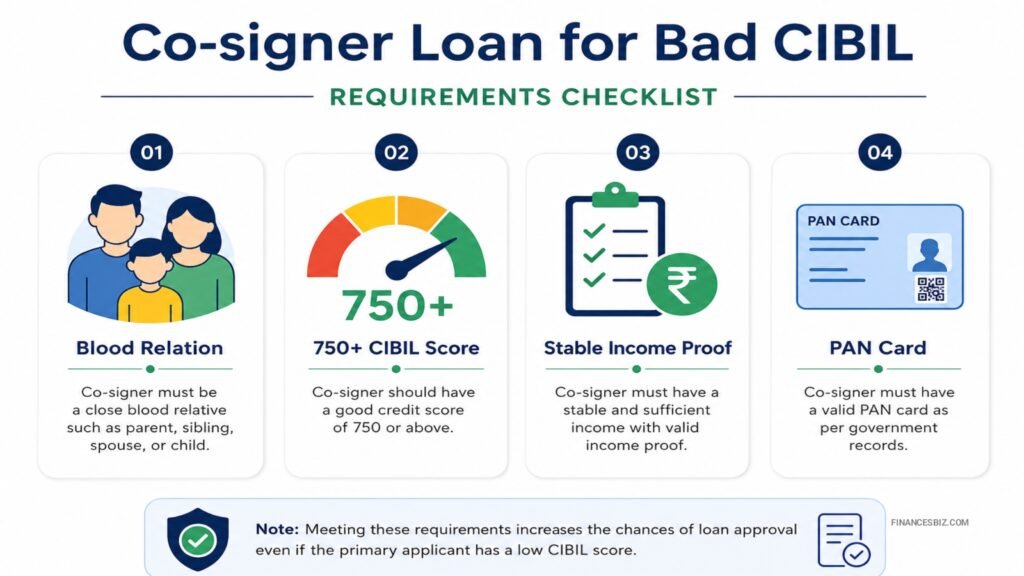

4. कौन बन सकता है को-साइनर? (Detailed Eligibility Criteria)

सोनम की एक बात हमेशा याद रखना—आप रास्ते में चलते हुए किसी भी अनजान व्यक्ति या दोस्त को पकड़कर अपना को-साइनर नहीं बना सकते। बैंक हर किसी को इस लोन के लिए स्वीकार नहीं करता। Co-signer Loan for Bad CIBIL का लाभ लेने के लिए को-साइनर के अंदर ये 4 खूबियाँ होनी अनिवार्य हैं:

1. मुख्य आवेदक के साथ करीबी रिश्ता हो (Blood Relation)

बैंक केवल आपके बहुत करीबी और खून के रिश्तेदारों को ही को-साइनर के रूप में स्वीकार करते हैं। जैसे:

- आपके माता या पिता (Parents)

- आपका सगा भाई या बहन (Siblings)

- आपकी पत्नी या पति (Spouse)

- आपके कामकाजी बच्चे (Children)

चचेरे भाई, ममेरे भाई, दोस्त या पड़ोसी को बैंक आमतौर पर को-साइनर के रूप में स्वीकार नहीं करते, क्योंकि बैंक को लगता है कि मुसीबत आने पर वे आपके लिए पैसे नहीं भरेंगे।

2. शानदार सिबिल स्कोर हो (Excellent CIBIL Score)

चूंकि आप Co-signer Loan for Bad CIBIL का फायदा उठा रहे हैं, इसलिए आपके को-साइनर का सिबिल स्कोर कम से कम 750 या उससे अधिक होना चाहिए। उनकी क्रेडिट हिस्ट्री एकदम साफ-सुथरी होनी चाहिए, यानी उन्होंने पिछले 2-3 सालों में कभी कोई किश्त बाउंस न की हो।

3. नियमित और पक्की आय का स्रोत हो (Stable Income Proof)

को-साइनर के पास हर महीने पैसे आने का एक पक्का जरिया होना चाहिए। यदि वे किसी प्रतिष्ठित प्राइवेट कंपनी में या सरकारी नौकरी में (Salaried) हैं, तो बैंक बहुत जल्दी लोन पास कर देता है। अगर वे सेल्फ-एम्प्लॉयड (Self-employed) हैं, तो उनके पास पिछले 2 से 3 साल का वैध ITR (Income Tax Return) होना जरूरी है।

4. कम कर्ज़ का होना (Low Debt-to-Income Ratio)

ऐसा नहीं होना चाहिए कि आपके को-साइनर की सैलरी तो ₹50,000 है, लेकिन वे पहले से ही ₹40,000 की ईएमआई भर रहे हैं। उनके ऊपर पहले से कोई बड़ा कर्ज़ नहीं होना चाहिए, ताकि बैंक को भरोसा रहे कि वे आपकी किश्त भी आराम से भर सकते हैं।

5. दस्तावेज़ों की पूरी पोटली (Complete Document Checklist)

जब आप Co-signer Loan for Bad CIBIL के लिए बैंक के पास जाएँ, तो अपनी फाइल में नीचे दिए गए कागजात को दो अलग-अलग सेट में तैयार कर लें—एक सेट आपका (मुख्य आवेदक का) और दूसरा सेट आपके को-साइनर का।

मुख्य आवेदक यानी आपके दस्तावेज़:

- आधार कार्ड और पैन कार्ड (PAN Card)।

- वर्तमान पते का प्रमाण (जैसे बिजली का बिल या रेंट एग्रीमेंट)।

- आपकी आय का जो भी स्रोत हो (यदि सैलरी आती है तो पिछले 3 महीने की सैलरी स्लिप)।

- पिछले 6 महीने का बैंक स्टेटमेंट।

को-साइनर के कागज:

- पहचान और पते का प्रमाण: आधार कार्ड, पैन कार्ड और वोटर आईडी।

- आय का पक्का सबूत: पिछले 6 महीने की सैलरी स्लिप और फॉर्म 16 (Form 16)।

- बिजनेस के मामले में: पिछले 3 साल का ITR और बिजनेस का रजिस्ट्रेशन सर्टिफिकेट।

- बैंक स्टेटमेंट: पिछले 1 साल का मुख्य बैंक खाता स्टेटमेंट जिसमें उनकी सैलरी या बिजनेस का टर्नओवर दिखता हो।

6. स्टेप-बाय-स्टेप आवेदन प्रक्रिया (How to Apply Process)

सोनम का यह तरीका आज़माएंगे, तो आपको बैंक के चक्कर नहीं काटने पड़ेंगे और आपका लोन बिना किसी अड़चन के पास हो जाएगा:

- नो योर सिबिल (Know Your CIBIL): सबसे पहले आप और आपके को-साइनर दोनों अपना सिबिल की ऑफिशियल वेबसाइट पर जाकर फ्री स्कोर चेक कर लें। पक्का कर लें कि उनका स्कोर 750+ है और आपका खराब होने की वजह क्या है।

- बैंक का चुनाव करें: उस बैंक को पहली प्राथमिकता दें जहाँ आपके को-साइनर का पुराना सैलरी अकाउंट है या जहाँ उनका कोई बिजनेस खाता चल रहा है। पुराना रिश्ता होने की वजह से बैंक Co-signer Loan for Bad CIBIL को बहुत जल्दी मंजूरी दे देते हैं।

- प्रोजेक्ट या जरूरत की फाइल तैयार करें: बैंक को साफ-साफ बताएं कि आपको पैसा किस काम के लिए चाहिए। लोन की राशि उतनी ही रखें जितनी आपके को-साइनर की सैलरी के हिसाब से सही बैठती हो।

- संयुक्त आवेदन (Joint Application) भरें: बैंक से को-साइनर वाला पर्सनल लोन फॉर्म लें। फॉर्म में मुख्य आवेदक की जगह अपना नाम और को-साइनर की जगह अपने रिश्तेदार की पूरी डिटेल भरें।

- वेरिफिकेशन प्रोसेस: बैंक के अधिकारी आपके और आपके को-साइनर के घर या दफ्तर का वेरिफिकेशन करने आ सकते हैं। उनके साथ पूरा सहयोग करें।

- लोन एप्रूवल और डिस्बर्समेंट: सब कुछ सही पाए जाने पर बैंक लोन एप्रूव्ड कर देगा और पैसा सीधे आपके बैंक खाते में ट्रांसफर हो जाएगा।

7. को-साइनर बनने के बड़े खतरे (Risks Involved – बहुत ज़रूरी बातें)

मेरे प्यारे दोस्तों, मैं (सोनम) आपको कभी भी अँधेरे में नहीं रखूंगी। अगर आप अपने पिता, भाई या पत्नी को को-साइनर बना रहे हैं, तो आपको यह भी पता होना चाहिए कि उन पर इसके क्या खतरनाक असर पड़ सकते हैं। लोन लेने से पहले अपने को-साइनर को ये 3 बातें साफ-साफ बता दें:

- पूरी कानूनी जिम्मेदारी: अगर आपकी कोई किश्त बाउंस होती है, तो बैंक आपके को-साइनर के खाते से पैसा काटने का पूरा अधिकार रखता है। कानूनन वह कर्ज़ आपका अकेला नहीं, बल्कि उनका भी है।

- सिबिल स्कोर का कबाड़ा होना: अगर आपने अपनी लापरवाही की वजह से लोन चुकाने में गड़बड़ी की, तो आपका तो सिबिल पहले से खराब था ही, आपके को-साइनर का हंसता-खेलता सिबिल स्कोर भी मिट्टी में मिल जाएगा। भविष्य में उन्हें खुद के लिए भी कभी कोई लोन नहीं मिल पाएगा।

- रिश्तों में दरार: पैसों का मामला बहुत खराब होता है। अगर आप टाइम पर लोन नहीं चुकाएंगे, तो बैंक वाले आपके को-साइनर को परेशान करेंगे, जिससे आपके हँसते-खेलते परिवार में लड़ाई-झगड़े शुरू हो सकते हैं और अच्छे-भले रिश्ते टूट सकते हैं।

इसलिए, Co-signer Loan for Bad CIBIL का इस्तेमाल तभी करें जब आप 100% पक्के हों कि आप हर महीने की तारीख पर अपनी ईएमआई (EMI) बिना एक दिन की देरी के चुका देंगे। अपने किसी प्यारे रिश्तेदार की साख को कभी दांव पर न लगाएं।

8. अक्सर पूछे जाने वाले सवाल (FAQs – आपके मन की शंकाएँ)

यहाँ मैं उन कुछ चुनिंदा सवालों के जवाब दे रही हूँ जो हमारे भाई-बहन अक्सर मुझसे इस विषय पर पूछते हैं:

सवाल: सोनम दीदी, क्या लोन चुकाने के बाद मेरे को-साइनर का नाम उस लोन से हट सकता है?

मेरा जवाब: जब तक लोन पूरी तरह से बंद (Close) नहीं हो जाता, तब तक को-साइनर का नाम नहीं हटाया जा सकता। हाँ, अगर बीच लोन में आपका सिबिल स्कोर बहुत अच्छा हो जाता है (जैसे 750 के पार) और आपकी सैलरी बढ़ जाती है, तो आप बैंक से ‘Balance Transfer’ या ‘Loan Refinancing’ का अनुरोध करके को-साइनर को रिहा करवा सकते हैं, लेकिन यह पूरी तरह बैंक की मर्जी पर निर्भर करता है।

सवाल: क्या मैं अपने किसी बहुत पक्के दोस्त को को-साइनर बना सकता हूँ?

जवाब: जैसा कि मैंने ऊपर बताया, 99% बड़े और सरकारी बैंक दोस्तों को को-साइनर के रूप में स्वीकार नहीं करते। बैंक को खून के रिश्ते (जैसे माता-पिता, भाई-बहन या जीवनसाथी) ही चाहिए होते हैं।

सवाल: खराब सिबिल पर को-साइनर की मदद से अधिकतम कितना लोन मिल सकता है?

सोनम का जवाब: इसकी कोई फिक्स लिमिट नहीं है। लोन की रकम पूरी तरह से आपके को-साइनर की मासिक बचत और उनकी चुकाने की क्षमता (Repayment Capacity) पर निर्भर करती है। अगर उनकी सैलरी ₹1 लाख महीना है, तो आपको ₹5 से ₹10 लाख तक का Co-signer Loan for Bad CIBIL भी आसानी से मिल सकता है।

9. निष्कर्ष: सोनम की आखिरी बात (Conclusion)

हम इस नतीजे पर पहुँचते हैं कि Co-signer Loan for Bad CIBIL उन लोगों के लिए किसी वरदान से कम नहीं है जिनका सिबिल स्कोर अतीत की किसी गड़बड़ी की वजह से खराब हो चुका है। यह योजना आपको एक दूसरा मौका देती है अपनी ज़िंदगी को दोबारा पटरी पर लाने का और बैंकिंग सिस्टम में अपनी साख को फिर से मज़बूत करने का।

लेकिन याद रखिएगा, यह सुविधा एक बहुत बड़ी जिम्मेदारी के साथ आती है। आपका को-साइनर आपके ऊपर भरोसा करके अपने हस्ताक्षर दे रहा है, इसलिए आपका यह फर्ज बनता है कि आप अपनी रातों की नींद छोड़कर भी लोन की एक-एक किश्त समय पर चुकाएं। जैसे-जैसे आप इस लोन की किश्तें टाइम पर भरेंगे, आपका अपना सिबिल स्कोर भी धीरे-धीरे सुधरने लगेगा और 1-2 साल बाद आप इस काबिल हो जाएंगे कि आपको किसी को-साइनर की जरूरत नहीं पड़ेगी और बैंक आपको आपके अपने दम पर लोन देगा।

हमेशा याद रखिए, मुसीबतें हर इंसान की ज़िंदगी में आती हैं, लेकिन सही वित्तीय जानकारी (Financial Literacy) के दम पर हम हर मुसीबत को पार कर सकते हैं। अपनी वेबसाइट financesbiz.com के जरिए मेरा हमेशा यही प्रयास रहेगा कि मैं आपको पैसों से जुड़ी हर उलझन का सबसे सरल और सच्चा समाधान देती रहूँ।

अगर आपको यह जानकारी अच्छी लगी हो, तो नीचे कमेंट बॉक्स में अपनी राय ज़रूर लिखिएगा। अगर आपके मन में कोई और सवाल है या आपका लोन रिजेक्ट हुआ है, तो अपनी समस्या नीचे कमेंट में लिखें, मैं और मेरी टीम आपकी मदद करने की पूरी कोशिश करेंगे। जागरूक बनिए, सुरक्षित रहिए और अपने सपनों को उड़ान दीजिए!

लेखक परिचय (Author Bio)

सोनम (FinancesBiz): एक समर्पित फाइनेंस ब्लॉगर, कंटेंट क्रिएटर और ऑथर। financesbiz.com के माध्यम से मेरा एकमात्र लक्ष्य देश के हर नागरिक, विशेषकर हमारे ग्रामीण और मध्यमवर्गीय भाई-बहनों को बैंकिंग के कठिन चक्रव्यूह से बचाकर उन्हें बहुत ही आसान और व्यावहारिक भाषा में सही वित्तीय रास्ता दिखाना है। “सच्ची सलाह, सही दिशा” ही मेरा संकल्प है।

महत्वपूर्ण और उपयोगी लिंक्स:

- अपना सिबिल स्कोर मुफ्त में यहाँ चेक करें: Official CIBIL Portal

- यह भी पढ़ें (मेरे अन्य विशेष लेख): पैन कार्ड पर गलत लोन दिख रहा है तो उसे कैसे हटवाएं? पूरी गाइड

- यह भी पढ़ें: किराए के मकान में रहने वालों को पर्सनल लोन कैसे मिलता है?